FINANCES PUBLIQUES

1. Administrations Publiques

Dans le cadre de ce projet, ce sont les dépenses publiques et non les dépenses de l’État qui sont étudiées, il est donc primordial de bien distinguer les deux. En effet, les dépenses publiques recouvrent les dépenses des trois types d’administrations publiques : les Administrations Publiques Centrales (APUC – État*), les Administrations Publiques Locales (APUL – Collectivités*) et les Administrations de Sécurité Sociale (ASS – Sécu*). Retrouvez la définition de dépenses publiques selon l’INSEE ici !

Chacun de ces trois types d’administrations regroupent plusieurs entités. Les Administrations Publiques Centrales sont essentiellement constituées de l’État, c’est pourquoi les dépenses de l’État sont incluses dans les dépenses des APUC. Les Administrations Publiques Locales regroupent, quant à elles, les collectivités locales, à savoir les régions, les départements et les communes. Enfin, les Administrations de Sécurité Sociale prennent en charge l’assurance vieillesse, l’assurance maladie, les allocations familiales et l’assurance chômage. Le graphique ci-dessous permet de voir que près de la moitié des dépenses publiques proviennent des ASS, tandis qu’un peu plus d’un tiers proviennent des APUC, et que le cinquième restant correspond aux APUL.

*C’est le préfixe donné aux différents sous-secteurs, mais cette appellation n’est pas rigoureusement juste, elle permet simplement de parler à tous. Les véritables noms auxquels il est fait référence dans les préfixes des sous-secteurs sont : APUC, APUL et ASS.

Répartition des dépenses publiques en 2021 entre les APUC (État), les APUL (Collectivités locales) et les ASS (Sécu), en milliards d'euros

Source : INSEE2, à retrouver ici.

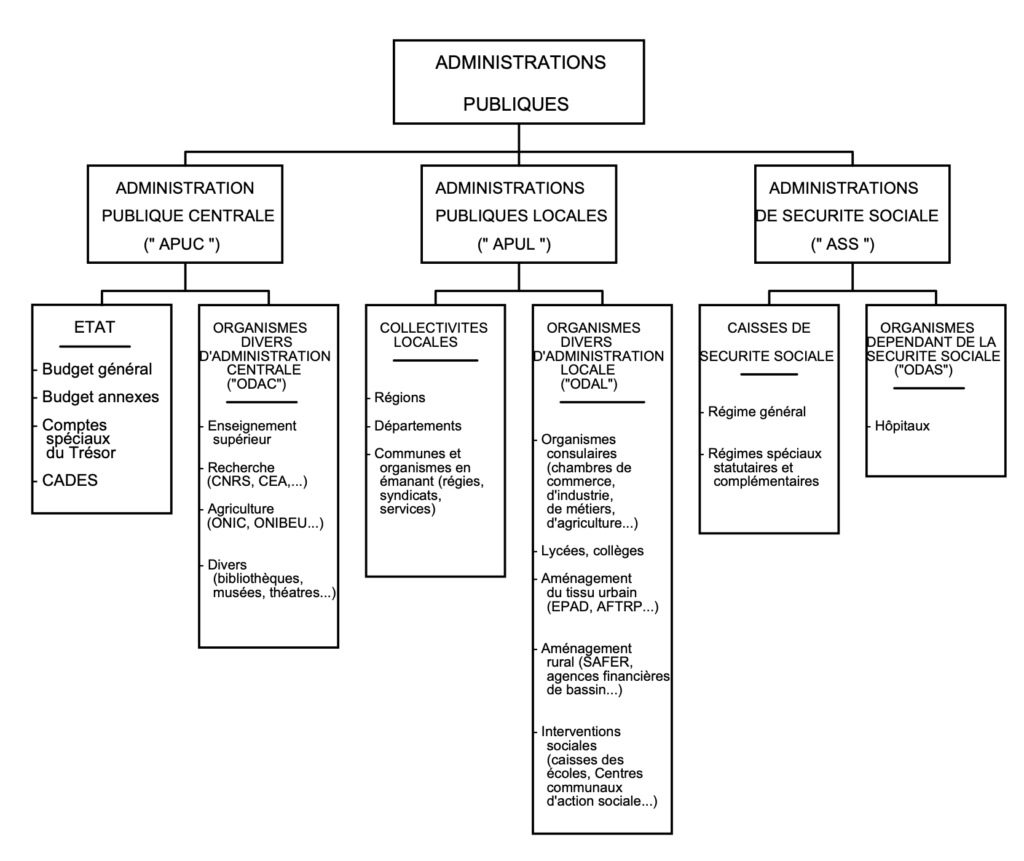

Les organismes qui font partie des Administrations Publiques (APU) satisfont deux critères. D’une part, ils sont contrôlés, directement ou indirectement, par l’État ou des collectivités territoriales. D’autre part, leur activité principale est la production de biens ou services non marchands, ou la redistribution de revenus et de patrimoines. Les Administrations de Sécurité Sociale sont donc incluses dans les APU, car elles jouent un rôle de redistribution ; par exemple entre actifs et retraités, entre retraités d’espérance de vie différentes, ou encore entre ménages avec et sans enfants. Le graphique ci-dessous provient de la Banque de France1, et permet de se rendre compte de l’étendue des dépenses qui sont comprises derrière le terme de dépenses publiques.

Organigramme des Administrations Publiques

1. La fiche de la Banque de France qui détaille la composition des dépenses publiques peut être retrouvée ici.

2. Recettes Publiques

Les recettes publiques représentent 52,6% du PIB en 2021 selon l’INSEE2, soit 1315 milliards d’euros. Ces recettes publiques servent à financer les dépenses de toutes les administrations publiques et à assurer la redistribution des revenus.

On distingue deux ressources publiques principales, les impôts et les cotisations sociales. Ces deux ressources publiques comptent pour 1167 milliards d’euros, soit 89% des recettes publiques selon l’INSEE2. Elles sont majoritairement assimilables à ce qu’on appelle les prélèvements obligatoires (l’INSEE2 explicite les nuances entre les deux), qui représentent 1108 milliards d’euros, soit 44,3% du PIB en 2021. Ensuite, au sein des impôts, on distingue un grand nombre de taxes différentes dont les plus importantes sont présentées dans le graphique ci-dessous. Celui-ci présente seulement 880 milliards d’euros sur les 1108 milliards d’euros que comptent les prélèvements obligatoires, mais pour plus de détails n’hésitez pas à explorer le site de l’INSEE2.

Principaux prélèvements obligatoires en 2021 (en milliards d'euros)

Source : INSEE2, à retrouver ici.

On peut distinguer trois formes de recettes fiscales. D’une part les impôts sur la consommation, qui comprennent notamment la TVA et la Taxe Intérieure de Consommation sur les Produits Énergétiques (TICPE). D’autre part les prélèvements sur le revenu, qui englobent l’impôt sur le revenu, l’impôt sur les sociétés, mais aussi la CSG et les cotisations sociales. Enfin, les impôts sur la propriété et le capital sont la dernière forme de recette fiscale, et ils comprennent notamment la taxe foncière et l’Impôt sur la Fortune Immobilière (IFI).

Enfin, les trois types d’administrations (APUC, APUL et ASS) se voient octroyer des ressources différentes pour équilibrer leur budget. Mais cette répartition des ressources entre administrations publiques est transparente du point de vue du déficit public, car celui-ci ne prend en compte que les recettes et les dépenses publiques totales3 ; nous reviendrons sur ce vocabulaire dans la partie Déficit Public et Dette Publique. Toujours est-il que les recettes des APUL (les collectivités territoriales) s’élèvent à 279 milliards d’euros en 2021 selon l’INSEE2, et sont constituées d’impôts et taxes qu’elles prélèvent, comme la taxe foncière, ainsi que de transferts et de dotations de l’État. Les recettes des ASS (la Sécurité sociale) atteignent quant à elles 666 milliards d’euros en 2021, dont les trois quarts proviennent des cotisations sociales et de la CSG, le reste provient d’autres impôts et de transferts. Enfin, les recettes des APUC (l’État) sont de 469 milliards d’euros en 2021, et sont constituées d’impôts comme la TVA, la TICPE, l’impôt sur le revenu, ou encore l’impôt sur les sociétés.

2. Ces informations sont tirées de l’INSEE, et plus précisément de la page « Le compte des administrations publiques en 2021 », que vous pouvez retrouver ici.

3. En effet, si l’État récupérait certaines des ressources des collectivités locales ou de la sécurité sociale, ces dernières pourraient toujours dépenser autant, simplement leur déficit serait plus important ; à l’inverse, l’État deviendrait excédentaire en dépensant autant, mais la situation globale de notre déficit public serait inchangée.

3. Dépenses Publiques

Les dépenses publiques représentent 59,0% du PIB en 2021 selon l’INSEE2, soit 1476 milliards d’euros. C’est le plus haut niveau de dépenses des pays de l’Union européenne (UE) lorsqu’il est rapporté au PIB. Une étude France Stratégie de 20184 met notamment en avant que 21 des 27 pays de l’UE ont diminué leurs dépenses publiques de 3 points de PIB depuis 1995 ; la Suède a même vu ses dépenses publiques passer de 63% du PIB en 1995 à 49,5% en 2021, selon Eurostat5. Il faut néanmoins noter que les dépenses publiques intègrent des dépenses de natures variées : des dépenses de fonctionnement (salaires), des dépenses d’investissement (constructions et acquisitions immobilières), des opérations de redistribution (aides sociales), et des dépenses en capital (charge de la dette). La légende du graphique ci-dessous est simplificatrice mais vous trouverez plus de précisions sur le site de l’INSEE2.

Répartition des dépenses publiques par nature en 2021 (en milliards d'euros)

Source : INSEE2, à retrouver ici.

Chaque année le ministère de l’Économie prépare un Projet de Loi de Finance (PLF) qui a comme objectif d’établir les ressources et les dépenses de l’État (APUC) pour l’année civile à venir. De même, la présentation du budget de la Sécurité Sociale (ASS) se fait à travers un Projet de Loi de Financement de la Sécurité Sociale (PLFSS). Le PLF et le PLFSS sont alors soumis à l’Assemblée nationale puis au Sénat chaque automne, et les parlementaires peuvent modifier ces deux projets de loi avant de les adopter. Le PLF a la particularité d’être révisable au cours de l’année par une loi rectificative. Quant aux APUL, elles ont des compétences propres (transports, culture …), mais n’ont pas de projet de loi de finance qui planifie leurs dépenses car elles ont une certaine autonomie dans l’utilisation de leurs ressources.

Le Projet de Loi de Finance décompose les dépenses de l’État en 34 missions, chacune de ces missions est composée de programmes. On dénombre ainsi 138 programmes dans le PLF 2022, et chacun de ces programmes a plusieurs objectifs et regroupe plusieurs actions, qui sont le plus petit échelon de décomposition du budget. En effet, chaque action du budget va disposer d’un certain montant de ressources au cours de l’année à venir, et on appelle ces ressources Crédits de Paiement (CP). Ce sont les CP de la dernière version du PLF 20226 qui ont été utilisés afin d’estimer les dépenses publiques par sous-secteur pour 2022.

Évolution des dépenses publiques (en % du PIB) en Europe depuis 1995

Source : Eurostat, pour plus de détails rendez-vous en page FAQ.

2. Ces informations sont tirées de l’INSEE, et plus précisément de la page « Le compte des administrations publiques en 2021 », que vous pouvez retrouver ici.

4. L’étude de France Stratégie est sortie en mai 2018 et s’intitule « Baisser le poids des dépenses publiques : les leçons de l’expérience des pays européens », et elle est à retrouver ici.

5. Les données sont issues de la base de données d’Eurostat, que vous pouvez retrouver ici.

6. Le Ministère du Budget regroupe ces informations, et les présente ici. Mais pour tenir compte de la loi de Finance rectificative de l’été 2022, les données les plus à jour se trouvent sur le site de Légifrance, ici.

4. Déficit Public et Dette Publique

Des recettes publiques aux dépenses publiques (en % du PIB) en France en 2021

Source : INSEE2, à retrouver ici.

La dette publique correspond à la somme de tous les déficits publics passés, à laquelle s’ajoute le déficit public de l’année en cours. Il ne faut donc pas confondre la dette, qui s’accumule d’année en année, et le déficit public, qui ne juge l’état des finances publiques que sur l’année en cours. Ainsi, si la France dépensait exactement le montant de ses recettes sur une année, son déficit public serait de 0% ; elle serait à l’équilibre, mais le montant de sa dette n’aurait pas baissé, il serait simplement le même que l’année dernière. Pour que le montant de dette publique baisse, il faut donc être en excédent public, c’est-à-dire dépenser moins que ses recettes. Néanmoins, lorsque le pays est en déficit public, donc lorsque le montant de dette publique s’accroît, il est possible que la dette publique en pourcentage du PIB diminue, à la condition que la croissance du PIB soit plus rapide que l’augmentation de la dette.

Évolution du déficit public (en % du PIB) en Europe depuis 1995

Source : Eurostat, pour plus de détails rendez-vous en page FAQ.

Évolution de la dette publique (en % du PIB) en Europe depuis 1995

Source : Eurostat, pour plus de détails rendez-vous en page FAQ.

Ainsi, les règles qui sont imposées aux finances publiques ne sont relatives qu’au déficit de l’ensemble des administrations publiques, et non pas au déficit de chaque administration. C’est notre dette publique qui contraint notre capacité à augmenter nos dépenses publiques ou à diminuer le montant des prélèvements obligatoires. En effet, à chaque fois que nous nous endettons, nous devons payer un supplément qui correspond aux intérêts de la dette. La somme de tous ces intérêts représentait 38 milliards d’euros en 2021 selon l’INSEE2, et est regroupée dans le secteur charge de la dette. C’est parce que nous ne pouvons pas choisir combien nous avons d’intérêts à verser à nos créanciers chaque année, que ce secteur est le seul où il n’est pas possible de modifier le montant accordé en page Vote.

À mesure que la charge de la dette augmente, les dépenses disponibles pour les autres secteurs diminuent, ce qui contraint le pays à s’endetter de nouveau… et donc à augmenter le montant des intérêts à rembourser. Ce cercle vicieux ne s’engage de façon irréversible que lorsque la charge de la dette a atteint une taille critique par rapport aux autres dépenses publiques. Ce n’est pas le cas en France, mais c’est cette perspective qui empêche l’augmentation généralisée des dépenses publiques.

2. Ces informations sont tirées de l’INSEE, et plus précisément de la page « Le compte des administrations publiques en 2021 », que vous pouvez retrouver ici.