Chaque mission, chaque programme et chaque action du budget de l’État se voit doté d’un montant de Crédit de Paiement (CP) et d’un montant parfois différent d’Autorisation d’Engagement (AE). Nous avons toujours retenu les CP pour représenter les dépenses de l’État, car ils sont le seuil de dépenses maximum sur l’année ; tandis que les AE représentent le montant maximum que l’État peut s’engager à payer. Les AE sont notamment utiles pour mesurer le montant d’investissement que l’État est en capacité de s’engager à financer dès la signature d’un contrat, même s’il ne le dépensera qu’au fil des années à l’aide de Crédits de Paiement. Pour plus de détails rendez-vous ici.

Premièrement, il est essentiel de rappeler qu’en termes de définition, les dépenses de sécurité sociale sont bien comprises dans les dépenses publiques, comme le confirme l’INSEE ici : https://www.insee.fr/fr/metadonnees/definition/c2125

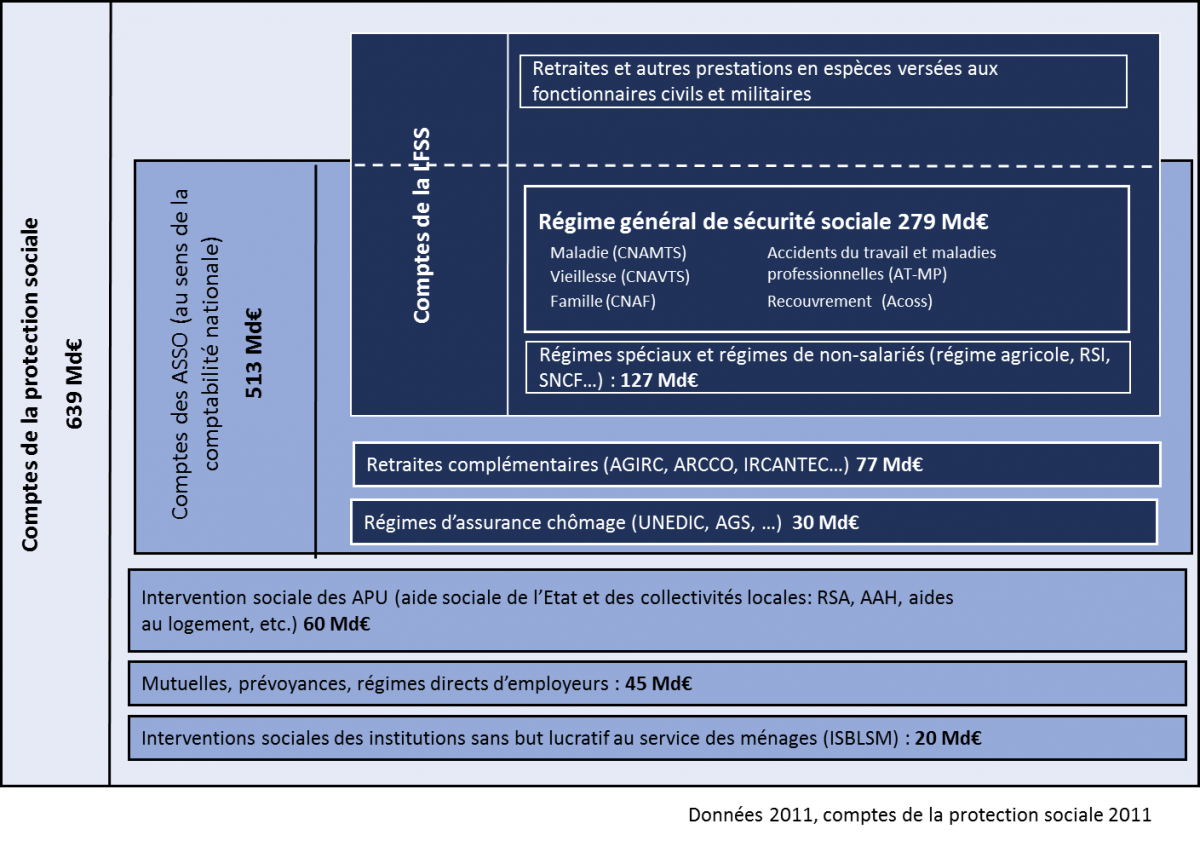

Ensuite, les postes de dépense liés à la protection sociale sont divers, et il est difficile de savoir ce qui relève et ce qui ne relève pas des dépenses d’Administration de Sécurité Sociale (ASS ou ASSO). Il existe aussi une nuance importante entre les dépenses comprises dans le PLFSS (ou dans la LFSS) et celles comprises dans les ASS. Pour clarifier ces distinctions, rien de mieux qu’une cartographie ! Vous trouverez dans le graphique ci-dessous l’organisation des postes de dépenses de la protection sociale, et donc en particulier les 4 types de dépenses comprises dans les ASS (Régime général de sécurité sociale, Régimes spéciaux et régimes de non-salariés, Retraites complémentaires, et Régimes d’assurance chômage). Cette cartographie date de 2011 (ses chiffres sont donc datés) et avait été publiée à l’époque sur le site « performance-publique.budget.gouv.fr » ; il n’est plus accessible aujourd’hui, mais wikipedia en a gardé une archive que vous retrouverez ici.

En outre, il y a deux raisons pour lesquelles les organismes qui gèrent les régimes complémentaires de retraite sont inclus dans les ASS. D’une part l’État contrôle leurs ressources, à savoir les cotisations qu’ils perçoivent de la part des citoyens. D’autre part, ils jouent un rôle de redistribution entre les actifs et les retraités, et entre les retraités dont l’espérance de vie est différente. À l’inverse, les assurances santé complémentaires n’appartiennent pas aux ASS, car l’État ne contrôle pas les cotisations qu’elles reçoivent, et car elles peuvent faire varier les montants des cotisations en fonction des services qu’elles offrent.

Premièrement, il est essentiel de rappeler qu’en termes de définition, les dépenses de sécurité sociale sont bien comprises dans les dépenses publiques, comme le confirme l’INSEE ici : https://www.insee.fr/fr/metadonnees/definition/c2125

Non, ne pouvons pas dire que les dépenses de protection sociale sont des revenus différés, car elles jouent un rôle majeur de redistribution. Si l’on prend l’exemple des retraites, on peut citer à la fois le phénomène de redistribution qui a lieu entre les actifs et les retraités, mais aussi la redistribution entre les retraités d’espérance de vie différente. Ce phénomène de redistribution invalide la thèse selon laquelle les dépenses publiques du secteur Retraites en France seraient des revenus différés à la manière d’une épargne. Par contre, dans d’autres pays où les systèmes de retraites sont par capitalisation, celles-ci sont des revenus de l’épargne, sans phénomène de redistribution ; c’est pourquoi elles ne sont pas comptées dans les dépenses publiques. Ainsi il est légitime de prendre en compte les dépenses des ASS dans les dépenses publiques en France.

En outre, les cotisations sociales sont des dépenses contraintes pour les citoyens, ils n’ont pas le choix que de verser ces cotisations. C’est ce qui fait que les cotisations sociales sont classées dans les prélèvements obligatoires, donc dans les recettes publiques. Or, les recettes publiques n’ont qu’un objectif, financer les dépenses publiques. Ce qui justifie à nouveau que les dépenses des ASS sont bien à prendre en compte dans les dépenses publiques.

En effet, l’existence de différents modèles rend les comparaisons entre les pays imparfaites. Pour autant il est normal qu’un pays qui finance sa protection sociale par plus de dépenses publiques, et donc qui intègre de la redistribution dans ce financement, voit la proportion du secteur santé ou retraites dans ses dépenses publiques augmenter ; tandis qu’un pays qui finance sa protection sociale par plus de dépenses privées, donc par plus de dépenses directes des citoyens mais moins de prélèvements obligatoires, voit la proportion du secteur santé ou retraites dans ses dépenses publiques diminuer.

Les comparaisons entre pays sont donc pertinentes, car elles reflètent le modèle qu’ils ont choisi. Chaque société a un arbitrage à faire entre d’une part un système avec plus de prélèvements obligatoires et moins de dépenses directes de la part des citoyens en protection sociale ; et d’autre part, un système avec moins de prélèvements obligatoires mais plus de dépenses directes de la part des citoyens en protection sociale. La France a pour le moment fait le choix d’avoir le taux de prélèvements obligatoires le plus important des 27 pays de l’Union Européenne1, mais permet aux citoyens d’avoir moins de dépenses directes liées à la santé par exemple, que dans la plupart des autres pays.

1. Données de l’INSEE à retrouver ici.

La mission qui correspond aux dépenses de la Présidence de la République, du Sénat et de l’Assemblée nationale s’intitule « Pouvoirs Publics », vous pouvez la retrouver en page Services Généraux depuis l’onglet Secteurs, mais vous avez aussi accès au rapport juste ici. Ce rapport détaille les dépenses effectuées pour chacun de ces postes de coûts, et aboutit à un montant total de moins d’1 milliard d’euros, soit moins de 0,70€ sur 1000€ de dépenses publiques. Ce montant inclut le salaire de milliers de personnes qui travaillent pour ces institutions (près de 1000 pour la Présidence Française, plus de 3000 pour l’Assemblée nationale, plus de 2000 pour le Sénat) et comprend à la fois les dépenses de fonctionnement, d’investissement, et de redistribution.